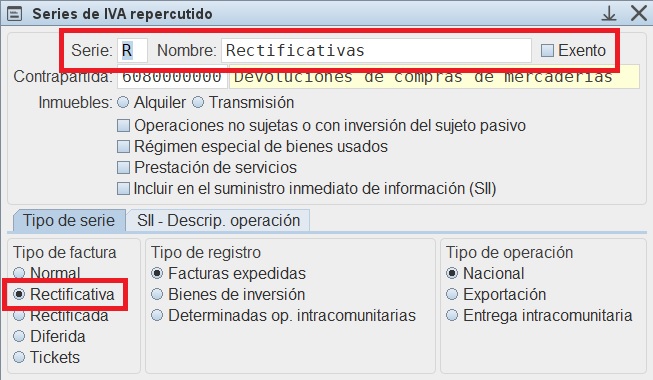

- Las facturas rectificativas se

utilizan para corregir el registro de

IVA.

- Puede ser de abono parcial o total

de una o varias facturas, en este

caso puede ser de importe negativo.

- Puede utilizarse para corregir

algún dato erróneo de la factura

original, como la dirección o el CIF

del cliente o bien corregir el

importe de la misma, en este caso

será sustitutiva y su importe será

positivo, esta factura substituirá a

la original.

- Puede ser también de sustitución,

la devolución total del importe de

la factura original, en este caso

será de valor cero, substituyendo a

la factura original, a su vez deberá

hacerse una factura del tipo

rectificada de valor igual a la

original para regularizar el importe

del IVA.

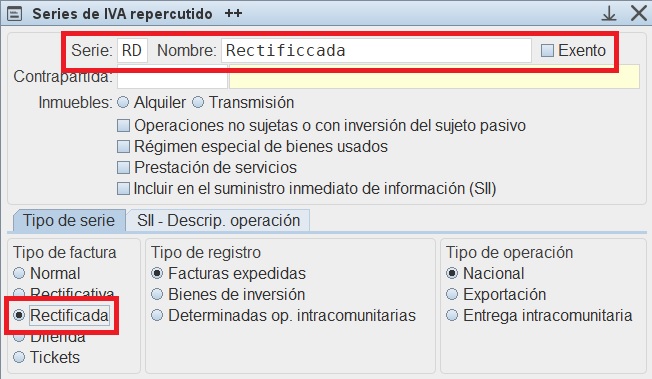

- Las facturas de series rectificadas

se utilizan para compensar en la

contabilidad las facturas

rectificativas que se emiten en

sustitución de otras emitidas

anteriormente corrigiendo el precio,

para compensar el registro de IVA de

la primera factura se emitirá una

factura rectificada del mimo importe

que la primera factura y con valor

positivo. La factura rectificada en el

libro de IVA actuará anulando el IVA

de la factura a la que rectifica.

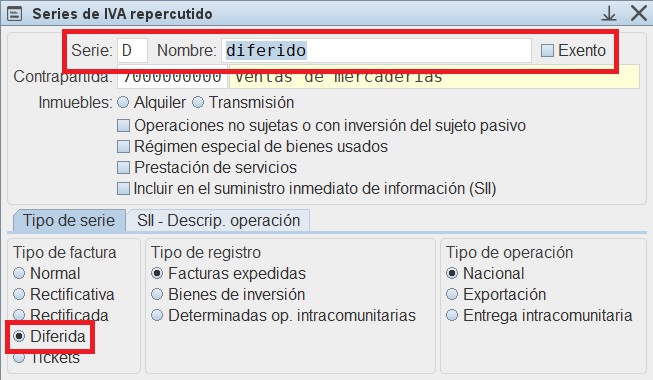

- Las facturas de series diferidas se

utilizarán para poder acumular el IVA

de facturas con pagos fraccionados,

así tras el pago o cobro de cada plazo

se creará una factura de serie

diferida, pero el IVA de las mismas no

se acumulará en el libro de IVA hasta

que se hayan realizado todos los pagos

o cobros de todos los plazos, en ese

momento se finaliza el IVA diferido y

se genera un registro de IVA de una

serie normal.

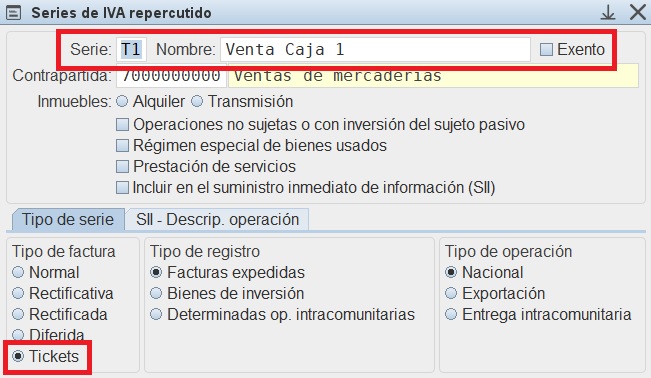

- Las series de tickets se utilizarán

en el TPV para emitir un registro de

IVA de las ventas de cada caja en el

momento del cierre, esta serie de IVA

puede ser compartida por todas las

cajas y en el registro de IVA

aparecerán los números de inicio y fin

de los tickets del día. * Las

facturas de TPV deberán ir en una

serie de IVA normal, diferente de la

de tickets y diferente también del

resto de facturas, cada caja deberá

tener una serie de facturas distinta

con una numeración propia.

|

|